毕马威于2019年10月31日发布A+H公司实施新租赁准则的影响初步观察(一),分析了A+H公司实施新租赁准则的总体影响。本期我们将重点解读A+H公司实施新租赁准则的衔接过渡方案。

A+H上市公司于2019年1月1日起执行新租赁准则,新租赁准则对企业产生重大影响,受影响的行业众多。因此,毕马威对A+H上市公司的新租赁准则的实施情况进行了调查。

截至2019年9月30日,A+H上市公司共114家,均已在内地及香港交易所披露2019年中期报告或业绩公告。我们基于这些披露信息初步分析了新租赁准则对A+H上市公司的影响。

新租赁准则有多种过渡方案,企业选择哪种过渡方案和简便实务操作方法,不仅会影响准则实施的时间和成本,也会影响后续多年的财务报表。

在简化的追溯法下,企业从当期期初开始执行新准则, 不调整可比期间信息,最主要的优势是降低过渡成本。但是选用这种方法将使得首次采用新租赁准则的财务报表无法呈现可比趋势信息。

全面追溯法的成本和复杂性可能使很多报表编制者望而却步,但是这种方法能够有利于呈现可比趋势信息,因此预期将受到很多IPO企业的青睐。

根据《企业会计准则第21号——租赁》第60条规定,在向新准则过渡时,对于首次执行日已存在的合同,企业可选择:

我们发现86家A+H样本公司中,有12家公司未披露采用的方法,其余74家均采用了简便实务操作方法,即,沿用原准则对租赁的评估。

此项简便实务操作方法将使企业免于在过渡时追溯应用新的租赁定义,这在很大程度上减轻了企业在过渡时的负担。若无此项豁免,企业将需要重新评估之前对合同是否包含租赁所作的全部决定。因此,此项简便实务操作方法受到了上市公司的欢迎。

虽然本分析显示很多公司更愿选择沿用原准则对已存在的合同是否为租赁或包含租赁所作的评估,但尚未执行新租赁准则的企业仍需根据自身情况仔细评估是否应用此项过渡豁免,以便在以下两者之间进行权衡:

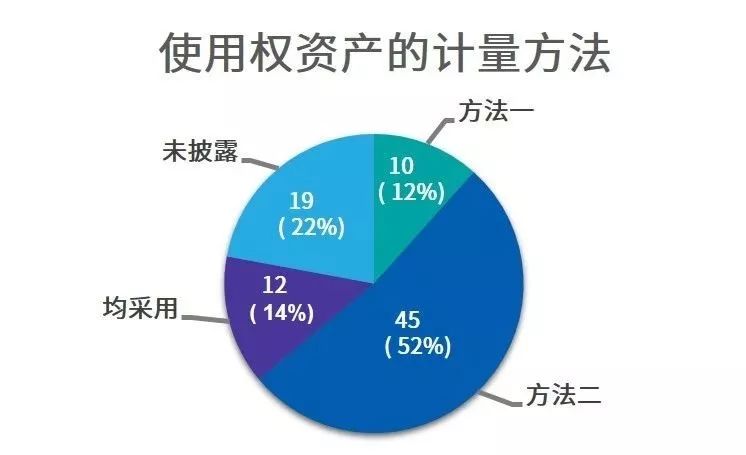

根据《企业会计准则第21号——租赁》第61条规定,对于之前分类为经营租赁的租赁,承租人可以通过以下两种方法之一,按逐项租赁选择如何计量使用权资产:

如上图所示, 86家A+H样本公司中,约52%的公司选择方法二,可能因为该方法相对简便。约12%的公司选择方法一。

新租赁准则允许企业按逐项租赁对上述方法进行选择,约14%的公司两种方法均采用,即根据不同的租赁选择不同的使用权资产计量方法。例如,航空公司的报告中披露,通常对飞机及发动机主要租赁资产采用方法一,其他租赁采用方法二。

因为使用权资产和租赁负债的摊销模式不同。使用权资产通常按直线法计提折旧,而租赁负债则按照实际利率法计量。方法一反映的是使用权资产的摊销模式,而方法二反映的是租赁负债的摊销模式。因此,相较于方法二,方法一在首次执行日通常导致更低的使用权资产账面金额,导致较低的折旧费用和较低的减值风险,这可能对过渡后的会计核算产生重要影响。企业可以在涉及过渡方法时在成本和可比性之间做成权衡。

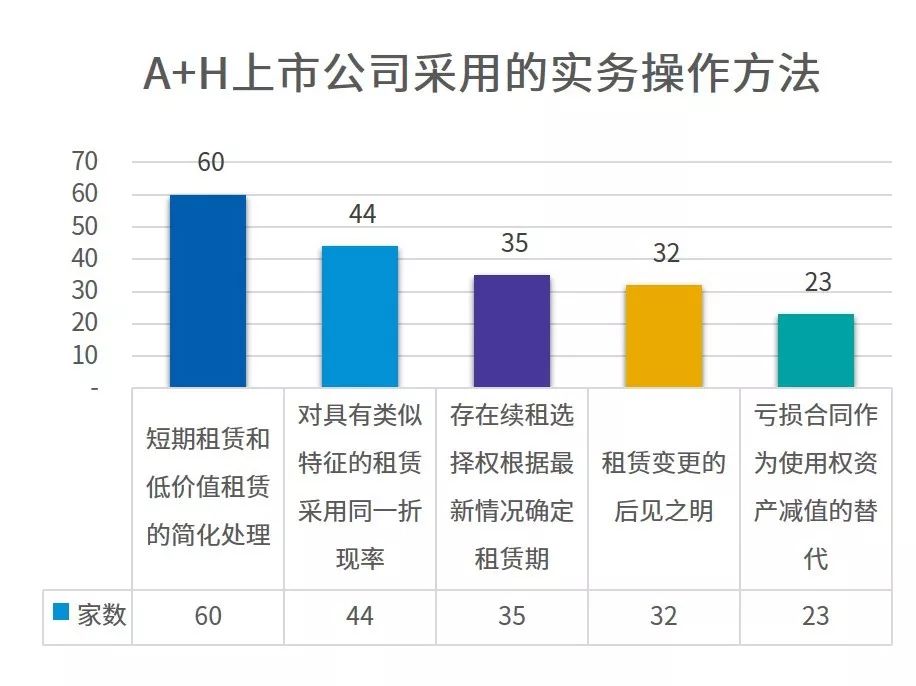

在对之前分类为经营租赁的租赁安排应用简化的追溯法时,承租人可使用下列一项或多项简便实务操作方法。86家A+H样本公司对这些简便实务操作方法的使用如下:

这些简便实务操作方法,减少企业的过渡成本。在所有便于实务操作的方法中,最受企业欢迎的方法是:对剩余租赁期限少于12个月的短期租赁和低价值租赁应用豁免。

毕马威将持续关注新租赁准则的实施进展与实务问题,与企业携手共同迎接准则变化带来的机遇与挑战。

上一篇:新款雷克萨斯lm300h加价多少钱 现车实拍 下一篇:中国太保冲刺中国首家A+H+G上市保险公司 拟发行GDR 公布伦交所上

- ·入党党小组意见怎么解读?

- ·终(zhōng)南(nán)捷(jié)径(jìng)背

- ·恋上霸道监护人究竟什么原因?

- ·羊上树台词网友会有什么评论?

- ·地铁13号线拆分建材城东站有新进展!

- ·螺蛳壳里也能做大道场

- ·中共十九届五中全会在京举行

- ·全新福特锐际:用一场千人火锅盛宴展现寒

- ·关于奥运五环的含义这个事件网友怎么看?

- ·安徽埇桥再通报杂技女演员坠亡:未报备审

- ·最新版5元人民币来了!真颜曝光网友炸锅

- ·我爱的是你爱我台词到底是怎么回事?

- ·关于稳定的反义词是什么原因?

- ·关于张真和英梓具体情况是什么?

- ·肛(ɡānɡ)皆(jiē)袱(fú)为什么会上热

- ·关于出(chū)乎(hū)意(yì)料(liào)为

- ·第九批在韩中国人民志愿军烈士遗骸装殓仪

- ·盘点男明星肌肉:蔡徐坤意想不到孙杨硬朗

- ·台陆委会称9月29日起放宽陆港澳4类人士入

- ·有关各民族服饰特点具体情况是什么?

- ·奇瑞、长安混改:旧包袱与新期待

- ·科士达涨1000%国信证券一个月前给出“买

- ·拽少爷恋上黑道公主是什么原因?

- ·关于祭礼长生天究竟什么原因?

- ·碧血剑江华版演员表看看网友是怎么说的!

- ·关于最重要的决定范玮琪后续报道是什么?

- ·技术变革下P型产能即将退场

- ·有关昨晚我捅错了洞网友怎么看?

- ·宝马几系是怎么区分的

- ·倾世狂妃:废材四小姐看看网友是如何评论